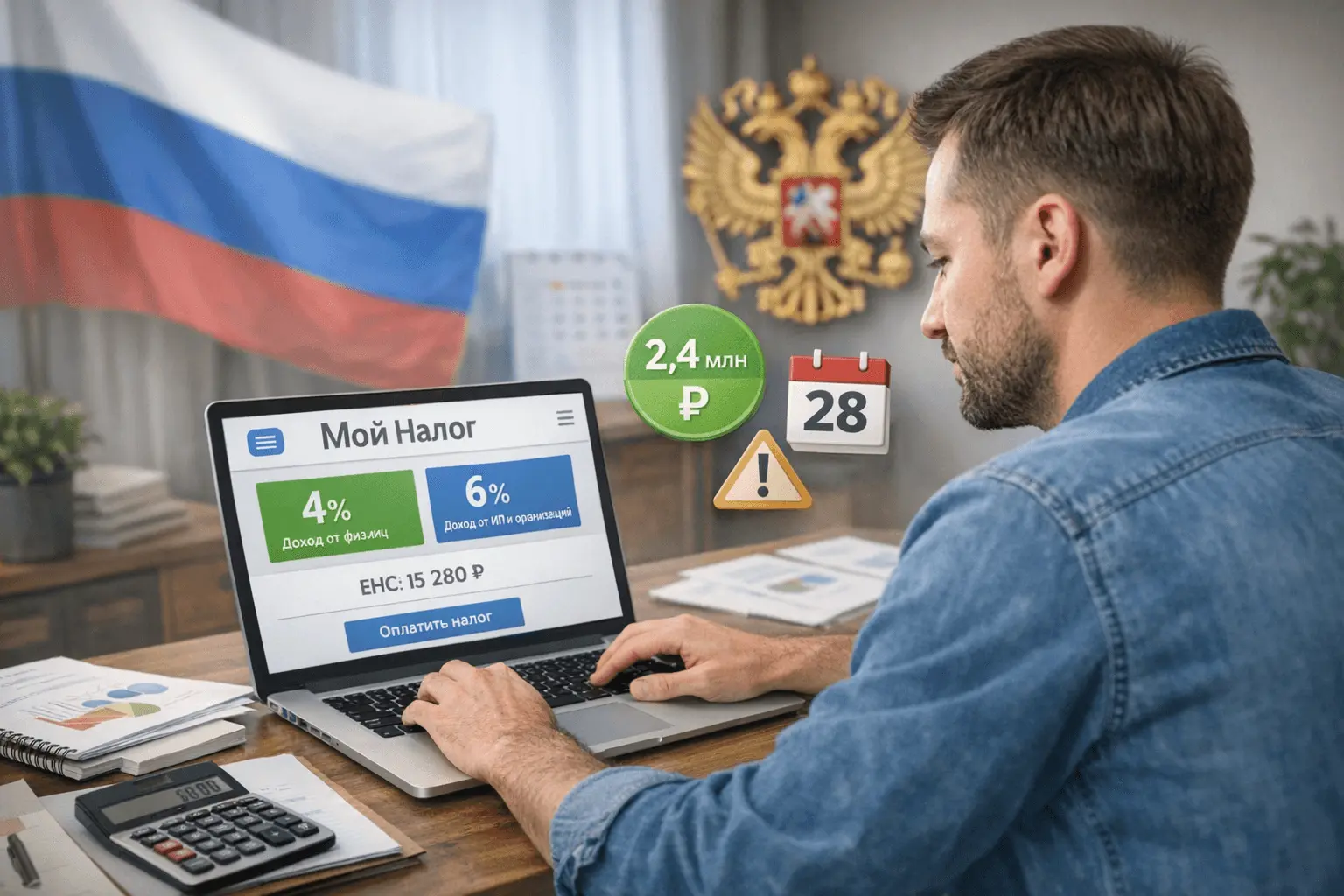

Какой налог платит самозанятый в 2026 году? Для плательщиков налога на профессиональный доход (НПД) базовая налоговая нагрузка сохраняется прежней. Ставка налога для самозанятых в 2026 году составляет:

- 4% — при получении доходов от физических лиц

- 6% — при работе с индивидуальными предпринимателями (ИП) и организациями

Годовой лимит дохода по-прежнему установлен на уровне 2,4 млн рублей. Декларации сдавать не нужно, онлайн-касса не требуется, налог рассчитывается автоматически в приложении «Мой налог». Срок оплаты — до 28-го числа месяца, следующего за отчетным.

Режим НПД действует в рамках эксперимента до 31 декабря 2028 года включительно. В 2026 году ставки и лимит не изменились. Однако с 1 января 2026 года обновлен порядок взыскания задолженности — теперь он осуществляется через механизм Единого налогового счета (ЕНС) в общем порядке, предусмотренном Налоговым кодексом РФ.

Сколько процентов составляет налог для самозанятых в 2026 году

Вопрос о том, сколько процентов налог у самозанятых в 2026 году, имеет четкий законодательный ответ. Ставки закреплены в Федеральном законе № 422-ФЗ и зависят только от категории клиента.

4% — доход от физических лиц. Применяется при продаже товаров собственного производства, выполнении работ или оказании услуг обычным гражданам.

6% — доход от ИП и организаций. Используется при расчетах с юридическими лицами и индивидуальными предпринимателями, включая иностранные компании.

Ставки не зависят от региона, вида деятельности или суммы дохода (при условии соблюдения лимита 2,4 млн ₽).

Налоговый бонус (вычет) 10 000 ₽

Каждому самозанятому при регистрации автоматически предоставляется налоговый бонус 10 000 рублей. Он уменьшает эффективную ставку:

- по доходам от физлиц — с 4% до 3%

- по доходам от ИП и организаций — с 6% до 4%

Приложение «Мой налог» автоматически списывает бонус. После его полного использования ставки возвращаются к базовым значениям 4% и 6%.

Изменения для самозанятых в 2026 году

В 2026 году финансовые параметры режима НПД остались без изменений, однако были обновлены отдельные административные механизмы.

Ставки и лимит не изменились

Закон содержит так называемую стабилизационную оговорку: в течение срока эксперимента (до конца 2028 года) запрещено повышать ставки НПД или снижать лимит дохода 2,4 млн ₽.

Таким образом, налог для самозанятых в 2026 году по-прежнему составляет 4% и 6%.

Изменился порядок взыскания задолженности

С 1 января 2026 года вступили в силу изменения, внесенные Федеральным законом № 425-ФЗ.

Теперь:

- задолженность по НПД отражается через механизм отрицательного сальдо Единого налогового счета (ЕНС);

- требование об уплате направляется в порядке статьи 69 НК РФ;

- при неисполнении требования применяется общий порядок взыскания по статьям 46 и 48 НК РФ.

Это означает, что взыскание осуществляется в рамках стандартных процедур налогового законодательства, включая обращение взыскания на денежные средства на банковских счетах налогоплательщика.

Налоговая нагрузка не изменилась, но дисциплина оплаты стала более значимой: отрицательное сальдо ЕНС может повлечь применение процедур взыскания.

Добровольные больничные 2026-2028

С 2026 года запущен социальный эксперимент: самозанятые могут добровольно уплачивать страховые взносы и получать пособие по временной нетрудоспособности.

Особенности:

- участие добровольное;

- право на выплату возникает после 6 месяцев уплаты взносов;

- доступны варианты страховой базы (35 000 ₽ или 50 000 ₽ в месяц);

- ориентировочный размер взносов — около 1344 ₽ или 1920 ₽ в месяц.

Это не новый налог, а отдельная добровольная программа через Социальный фонд России.

Как платить налог самозанятому в 2026 году

Процесс полностью цифровой.

Шаг 1. Получить оплату

Доход возникает при фактическом поступлении денежных средств.

Шаг 2. Сформировать чек

Чек создается в приложении «Мой налог». В нем указываются:

- сумма дохода

- наименование услуги

- статус покупателя (физлицо или юрлицо/ИП)

За нарушение порядка передачи сведений предусмотрена ответственность по ст. 129.13 НК РФ — штраф 20% от суммы расчета, а при повторном нарушении в течение 6 месяцев — 100%.

Шаг 3. Получить уведомление

До 12-го числа следующего месяца ФНС рассчитывает налог и направляет уведомление в приложении.

Если регистрация произошла в середине месяца, первый налоговый период может быть удлиненным — до конца следующего месяца.

Шаг 4. Оплатить до 28-го числа

Крайний срок уплаты — 28-е число месяца, следующего за отчетным.

Если сумма налога менее 100 ₽ — она переносится на следующий месяц.

Способы оплаты

- Через «Мой налог» — прямая оплата или автоплатеж.

- Через ЕНП/ЕНС — пополнение Единого налогового счета с автоматическим списанием.

Важно учитывать: если имеются задолженности по другим налогам, средства на ЕНС распределяются в установленной очередности.

Сколько платит самозанятый при разных доходах

| Годовой доход | Тип клиентов | Налог по ставке | Списано бонуса | К уплате | Эффективная ставка |

|---|---|---|---|---|---|

| 100 000 ₽ | Физлица (4%) | 4 000 ₽ | 1 000 ₽ | 3 000 ₽ | 3% |

| 100 000 ₽ | Юрлица/ИП (6%) | 6 000 ₽ | 2 000 ₽ | 4 000 ₽ | 4% |

| 500 000 ₽ | Физлица (4%) | 20 000 ₽ | 5 000 ₽ | 15 000 ₽ | 3% |

| 500 000 ₽ | Юрлица/ИП (6%) | 30 000 ₽ | 10 000 ₽ | 20 000 ₽ | 4% |

| 1 000 000 ₽ | Физлица (4%) | 40 000 ₽ | 10 000 ₽ | 30 000 ₽ | 3% |

| 1 000 000 ₽ | Юрлица/ИП (6%) | 60 000 ₽ | 10 000 ₽ | 50 000 ₽ | 5% |

Лимит дохода самозанятого в 2026 году

Годовой лимит — 2,4 млн рублей.

Если лимит превышен:

- физлицо уплачивает НДФЛ с суммы превышения;

- ИП обязан выбрать иной режим налогообложения.

Дополнительные ограничения:

- запрещено нанимать работников по трудовым договорам;

- запрещено работать как самозанятый на своего текущего работодателя или бывшего менее 2 лет назад;

- запрещена перепродажа чужих товаров, торговля подакцизными и маркируемыми товарами.

Вопрос пенсионного стажа

Самозанятые не уплачивают обязательные страховые взносы на пенсионное страхование.

Пенсионный стаж формируется только при добровольной уплате взносов или наличии трудовой деятельности по найму.

Самозанятый или ИП — что выгоднее в 2026 году

| Параметр | Самозанятый (НПД) | ИП на УСН |

|---|---|---|

| Ставка | 4-6% | 6% или 15% |

| Декларация | Нет | Есть |

| Лимит дохода | 2,4 млн ₽ в год | Существенно выше |

| Обязательные взносы | Нет | Есть ежегодно |

| Сотрудники | Нельзя | Можно |

Самозанятость подходит для микробизнеса и фриланса с оборотом до 2,4 млн ₽ в год. При масштабировании бизнеса или найме сотрудников потребуется переход на ИП.

Источники и правовая база

Материал подготовлен на основании:

- Федерального закона № 422-ФЗ

- Федерального закона № 425-ФЗ

- разъяснений ФНС России (npd.nalog.ru)

- статьи 129.13 НК РФ

Информация актуальна на 2026 год. Режим НПД действует до 31 декабря 2028 года включительно.

Не все возвраты одинаковы

В спорных случаях решение зависит от наличия доказательств со стороны продавца.